老後の年金問題は、切っても切り離せない問題だよね。

もう将来が不安不安で仕方ないよ。

ほとんどの人が老後について悩みを抱えているからね。

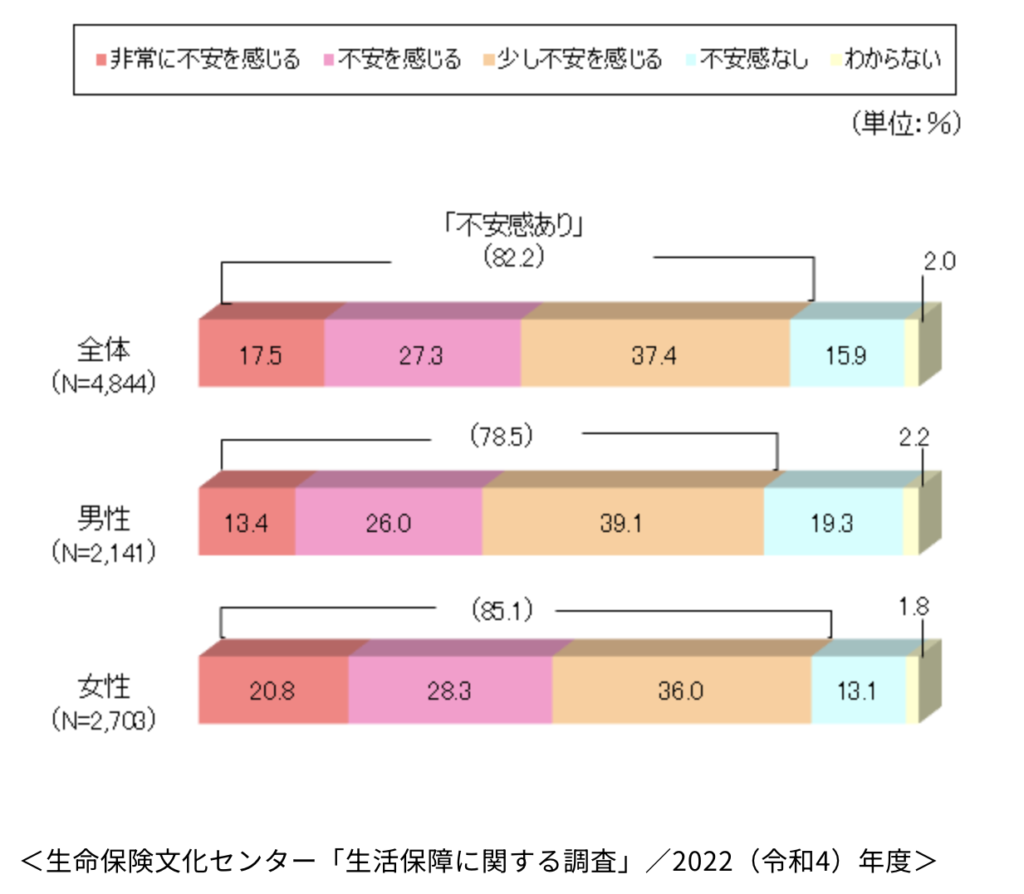

データがこちら。

約8割以上が老後に不安ありと回答。

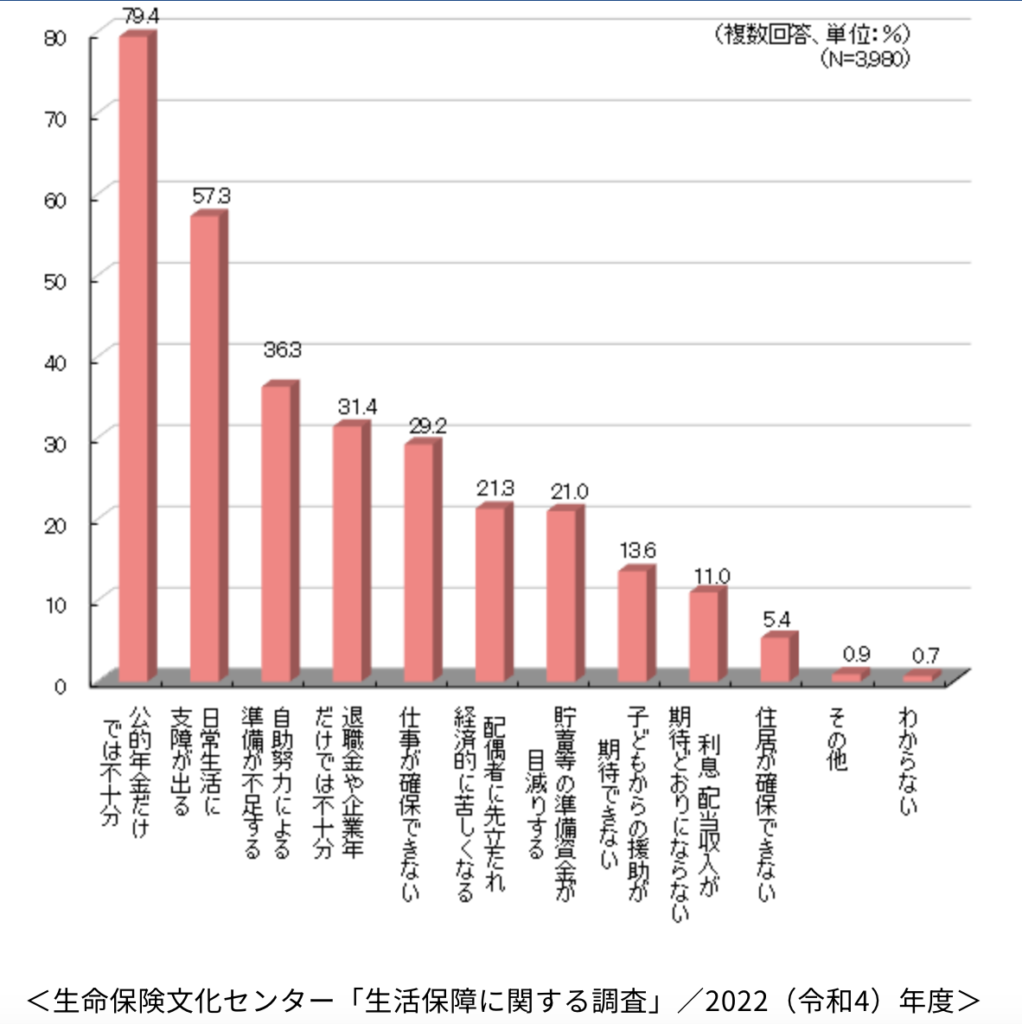

その理由はこちら。

圧倒的に、「公的年金だけでは不十分」が理由の堂々1位です。

当記事では、少しでも不動産投資に興味を持ってもらうべく、

「不動産投資なんて全然よく分からない人向け」に発信しております

今回は、「老後不安を解消するために何をすればいい」をテーマに解説していきます。

少しでも興味をもってもらえたら、幸いです。

老後年金問題の概要

老後年金問題。みんな知っています。それでは具体的に何が問題なのでしょう。

ここでは詳しく深堀っていきましょう。

老後2,000万円問題とは

令和元年6月に金融庁による報告書の試算にて、老後の生活費が毎月5万円不足した場合には、30年間で約2,000万円不足すると公表され話題になった。

あくまでモデルケースの1例であり、誰でも当てはまるわけではありません。ですが、一つの可能性としてリアルな数字が公表されたので、世間的にはインパクト大の内容でした。

<モデルケース例:高齢老夫婦2人の場合:収入は年金のみ>※月単位

約21万(収入) ー 約26万円(支出) = 約▲5万円の赤字

あくまでこの金額は平均的な一つの目安だからね。

それでも数字がリアルだから、平均って言ってもすごくインパクトがあって、ますます老後が不安になってくるよ。

なぜこんなことになっている?原因は?

ところで、急に老後の年金問題が取り沙汰された気がするけど、そもそも何かあったの?

実は、時代の変化とともに、

・少子高齢化

・平均寿命が伸びている

・退職金が減少

などの理由が老後問題に大きく影響しているんだ。

①少子高齢化による貰える年金額の減少

そもそもですが、今の年金の仕組みは、

✔︎若い人達の払った保険料で、高齢者の年金を賄っています

なので、払う若い人達が少なくなれば、自然と貰う側が減るのは当然の結果です。

もう若い世代にとって、貰える年金はアテにしてないよな。

②平均寿命が伸びている

払う人よりも、貰う人が増えて、尚且つ貰う人が長生きする時代になったんだよ

下記の通り、平均寿命が昭和の頃と比べて、

平均寿命が約20年伸びている

| 平均寿命(昭和) | 平均寿命(平成) | |

| 男性 | 58歳 | 81歳 |

| 女性 | 61歳 | 87歳 |

③退職金が減少

老後は、年金と退職金で生活するのが基本です。

厚生労働省による、退職金の平均額を20年前と比べてみました。

| 対象年 | <2003年> | <2023年> |

| 退職金(平均額) | 約2,500万 | 約1,900万 |

600万円の差かー。でも貰えるだけいいよなー。

今は貰えない覚悟もある程度してるし、貰えてもそこまで期待してないかもな

昔のピーク時と比べて、受け取れる金額は約4割減っているのが現状です。

また今や会社側で退職金を用意するよりも、個人の自己責任で運用するようなiDeCoなどを推奨する傾向にあります。

会社にも期待できず、個人の自己責任の時代に突入

老後問題のまとめ

老後2,000万円問題はあくまで、今現在の物価で計算しています。

今後物価が上昇し続いたら、不足額は10年後には2,821万、さらに10年後には4,000万円になります。

えっ・・、4,000万も!?

あくまで全て机上によるものですが、あながち大きく的外れな内容ではないです。

実際のところ、総務省から公表されている家計調査による高齢者モデルの収支計算は最低限の生活レベルの目安と捉えることが大事です。

つまり豊かな余裕のある老後を送りたいのであれば、毎月5万円マイナスを埋めるだけではなく、プラスアルファの収入源が必須になってくるということです。

それには、本業や年金以外による収入源、蓄えが必要不可欠です。

老後問題解決による投資ごとのアプローチ方法

もう老後についての不安はお腹いっぱいです。

何か備えをしないといけないのは分かったけど、今の時代投資するにも選択肢が多くて何がいいんだろう。

投資それぞれにはメリット・デメリットがあります。目的や期間によって選択肢が分かれ、最終的には自分に合ったものを選ぶ必要があります。

今回の投資の目的は、下記どちらか1つの達成にフォーカスし、投資先を選ぶものとする。

始める年齢は、老後のことを視野に入れだす、働き盛りの40歳からとする。

✔︎40〜65歳までに4,000万円貯める(25年間)

✔︎65歳から毎月年金以外で約20万円の収入を得る

それでは投資の種類ごとに見ていきましょう。

株・FX・仮想通貨

投資と聞くと、真っ先に思い浮かべる人が多いのが、「株、FX 」です。

投資スタイルによって、短期、中期、長期と選択でき、大きく儲けを狙うキャピタルゲインだったり、持っているだけで配当が入ってくるインカムゲインも選択できます。

この選択できる自由が魅力の一つです。

ですが、なかなか素人ではうまくお金を増やしていくことが難しい人がほとんどです。

下記のように、毎年高パフォーマンスが求められます。

・元手100万円、20年で1億円目指す場合 ➡︎ 年率26%

・元手500万円、20年で1億円目指す場合 ➡︎ 年率16%

・元手1000万円、20年で1億円目指す場合 ➡︎ 年率12%

・儲ける金額に上限なし

・自分自身で投資スタイルを選択できる

・基本は、ハイリスクハイリターン

・株価の上下がストレス

株は避けて通れないよなー。

投資信託

投資信託といっても、種類は多岐にわたります。

その中で、長期的にみて安定的なパフォーマンスを発揮しているのが、「インデックス投資」と言われています。

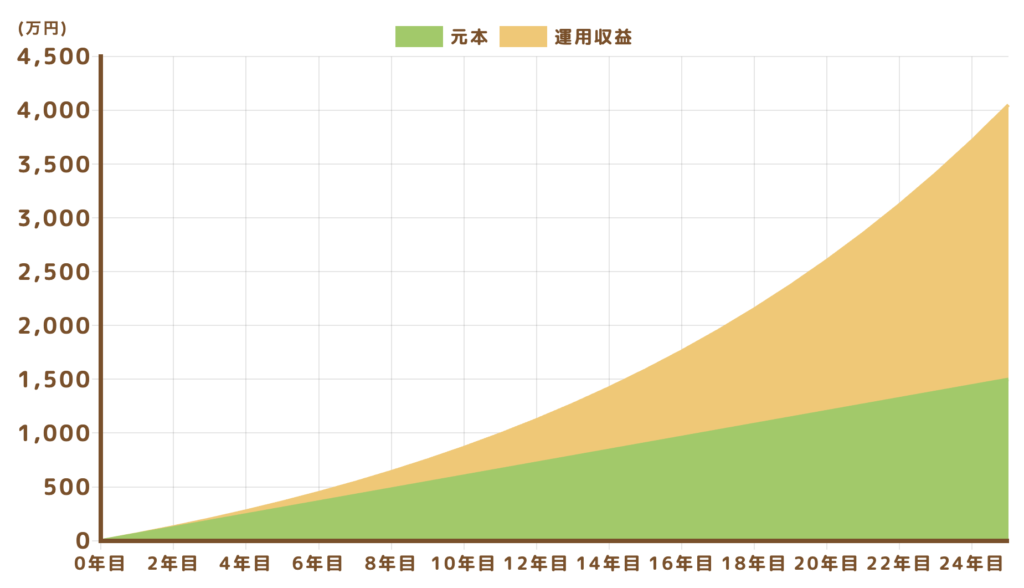

特に代表的なものが、アメリカの経済指標の「S&P500」です。

過去のデータを分析すると、20年のリターンの年率平均が12%となっています。つまり「過去20年間、毎年平均して12%ずつリターンがあった」ということです。

ただ12%の利率は高めなので、今後の予想は保守的に6割ぐらいの年利を想定すると。

目標の4000万円を達成するためには、下記のシュミレーションになります。

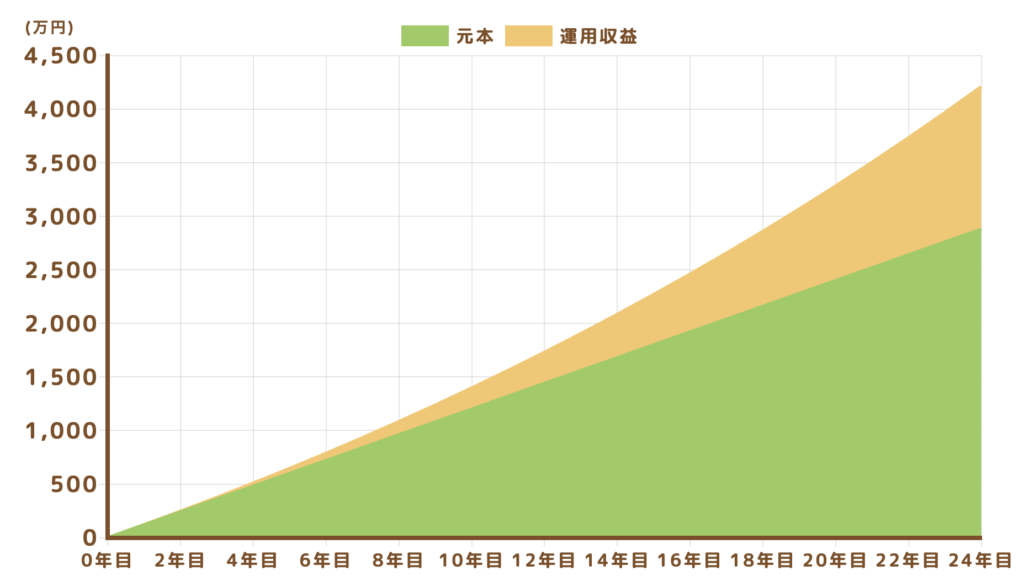

投資信託の平均的な利率は、3〜4%といわれいます。

そこで堅実に3パーセントの利率で、目標の4000万円を達成するためのシュミレーションが下記になります。

新NISAだったり、投資信託はやる人も多いイメージで、手間がそこまでかからないところがいいね。

金(ゴールド)

金は、その希少性ゆえに、全世界共通の価値をもっています。ゆえに「有事の金」と呼ばれています。また、金の価値は日々変動していますが、長期的にみてみると右肩上がりが続いています。

金投資は現物投資になりますので、株などとは違い価値が0になる事もありません。

デメリットしては、株や不動産と異なり、売却益でしか利益を得る事ができません。そのため投資によって収入を得たい方にはあまり向いているとはいえません。しかし、世界共通の安定した価値を持つため、確実に資産を残したり老後に備えたい方にはおすすめです。

・所有していても税金はかからない。売却益にかかる所得税のみ。

・世界共通の価値

・長期的にみて価値が上昇し続けている

・盗難や紛失を防ぐための保管コストがかかる

・インカムゲインがない

・短期間で大きく儲けにくい

金もよく聞くなー。世界で通用する安定した現物資産なのは魅力だよな。

預金

現在(2024年4月時点)での預金金利を見てみましょう。

普通預金金利:0.02% ➡︎100万円預けた1年後貰える利息は、200円。

定期預金金利:0.1% ➡︎100万円預けた1年後貰える利息は、1000円。

利息はほとんど増えませんので、考えないものとして計算します。

4,000万÷(25年×12ヶ月)=133,000(1000円未満切り捨て)

つまり、毎月約14万円を40歳から25年間貯金すれば達成です。

ですが、働けなくなってからは、本業や投資での収入がありませんので、貯金の切り崩しで生活していくことになります。

毎月14万を25年・・・・。

終身雇用ではなくなった時代に、これから本業もどうなるか分からないしな。

不動産投資による具体的な解決方法

老後の資産づくりのための投資を色々みてきて、どうでしょうか?

皆さんは、自分に合った投資を見つけられて、取り組んでいけそうでしょうか?

うーん、いざやるとなったらどの投資をして、計画的に資産を築くのがイメージできないのが正直な意見です。

そんな悩みを抱えている人は多いではないでしょうか。

そこで「不動産投資」のおすすめポイントをお伝えします。

・身近な現物資産

・インカムゲインが「家賃収入」

・手間がかからない

・今後のライフスタイルに合わせられる

身近な現物資産

現物資産は、他にも金(ゴールド)もありますが、多くの人にとって身近なものは圧倒的に不動産です。今の時代、自分の好きな場所に不動産を持つことができます。昔のように土地を持っていないくても、マンション1部屋からでも所有できます。

自分の好きな場所に現物資産を1部屋単位で所有できる

他の投資と比べて、不動産自体が身近な存在なのは間違いないよな。

インカムゲインが「家賃収入」

インカムゲインは資産を持っていると、定期的に入ってくるお金です。不動産を所有していると、入居者から家賃収入が入ってきます。

家賃は、多くの人がその価値を知っているという点がとても大事です。

自分だったら「これぐらいの家賃だったら住むな」とか、「これぐらい高かったら住まない」など、だいたいの家賃相場を自然に知っていることが大事です。

✔︎株・FX・金などが「いくらだったら安いか高いかの基準」を持っていない人の方が多い

基準を持つことが、投資に参加している証であり、何となくやっている感がなくなる大きな要因です。

価値の基準を持っていることが大切。「家賃」はより多くの人が持っている身近な価値基準

手間がかからない

長期、短期に関わらず、本業がありながら、投資をする人がほとんどだと思います。

本業も忙しいのに、副業である投資でも忙しくなってしまったら自分の体がいくつ合っても足りません。特に老後対策は何十年間という長期戦です。面倒なことは継続しないのが人間の性です。

不動産投資も労力をかけようと思えばとことんかけられます。ですが、オススメは管理会社にほとんど丸投げすることです。手間をかけないことが不動産投資の魅力の一つです。

管理会社や専門の業者に任せれば任せるほど、コストはかかりますが、収入とのバランスを見て調整していけるのも良いところの一つです。

本業とのバランスが大事。無理は続かない。

今後のライフスタイルに合わせられる

老後の悩みの一つとして、どこに住むか問題もあります。マイホームも年齢とともに夫婦二人では持て余してしまう可能性もあり、広ければ広いほど、掃除やメンテナンスの手間が増えるのが常です。

不動産を持っていれば、入居者がいなければ、自分が住めます。

どこに住むかは今後どうなるか分からないからこそ、選択できる自由があるのは有り難いかもしれないな。

年金だけで、賃貸に住むことは入居の審査が通らないことが多いです。

最悪、所有している不動産に住めばいいと思える心理状態を作れることも不動産投資の魅力の一つです。

人間生活で大切な「住」を押さえられている安心感がある

さいごに

いかがでしたでしょうか。不動産投資は馴染みがないと感じている人もメリットだけ見れば少しは良いなーと感じて頂けたでしょうか。

不動産投資の1番のおすすめポイントは、「選択肢の多さ」です。

・いつでも売れる

・いつまでも持っていてもいい

・住める

これから先がどうなるか分からない時代だからこそ、安定していて、どんな状況になっても対応していける選択肢を持つことが大変重要になってくると思います。

結局は、見えない未来に対しての「心の安定」が必要です。

心の安定を手に入れるには、常に幾つかの選択肢を持ち、どんな状況になっても柔軟に対応できるという体制を整えていることが必要

心の安定が余裕を生み、どんなことが起こっても想定内と思えるように準備することが大事です。

「心の安定」かー。不動産投資についてもっと勉強しようかな。

まだまだ不動産投資といっても多種多様あります。

やり方次第で、メリット・デメリット・目標も違います。

またそれは別の記事を参考にしてみてください。

少しでも明るい余裕のある老後に向けて資産形成していけるように祈っております。

コメント