「住宅ローンの返済がきつい」

「滞納が続くとどうなるの?」

病気・収入減・離婚・物価上昇・・・etc

住宅ローンの支払いができなくなるのは、

あなただけではありません。

当記事では、

・住宅ローン払えないとどうなる?

・ローン払えない人の2つの選択肢

・騙されないためにやるべき事

上記内容について詳しく解説していきます。

最も重要なのは、何もせずに専門家の言いなりになる事で、新車1台分もの損する可能性があることです。

住宅ローン払えないどうなる?

住宅ローンを払わずにいると、最終的には、競売にかけられます。

返済できない債務者の不動産を、債権者(銀行etc)が裁判所に申し立てて、強制的に売却し、貸したお金を回収する手続きのこと

競売とは資金の強制回収であり、所有者の事情や意思は汲んでもらえません。

主なデメリットは?

- 住む家がなくなる

- 市場価格の6〜7割程度でしか売れず、多くの借金が残る

- 引っ越し日や売却価格も自分では決められない

- 周りに競売にかけられた事がバレてしまう

競売までどれくらい?

滞納から競売までの期間は、早くて6〜10ヶ月ほどです。

- STEP1滞納開始(1ヶ月〜2ヶ月)

金融機関から督促状が届く

- STEP2信用情報への影響(3ヶ月以上)

俗にいうブラックリスト入り。

※新たなローンやクレジットカードが組めなくなる。 - STEP3期限の利益の喪失(6ヶ月以上)

金融機関から「ローン残高の一括返済」を求められる。

- STEP4競売の申し立て

金融機関は裁判所に不動産の「競売」を申し立て。

- STEP5市場価格より大幅に低い売却額

競売は市場価格の5割〜7割程度でしか売却できず、残債が残る可能性が高い。

相談をするべき時期は?

できれば滞納前〜1ヶ月目に、金融機関に相談することをオススメします。

早ければ早いほど、銀行の印象も違います。

アドバイザー

滞納から3ヶ月以降(ブラックリストに登録後)では、もう信用をなくし、銀行と有利に話し合いを進めることは困難になる可能性が高いです。

金融機関に相談する前には、

“あなたの家が今いくらで売れるのか”を自分で調べておきましょう。

相手がまず知りたいことは、

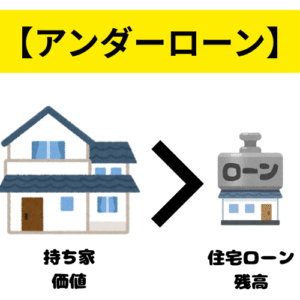

➡︎今市場で売れば、残っているローンを完済できる(アンダーローン)かどうか?

です。

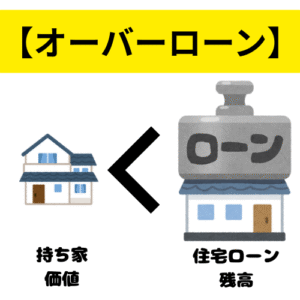

もし完済できない(オーバーローン)なら、市場で自由に売却(通常売却)は、金融機関の許可がないと不可能になります。

ローン払えない人の“2つの選択肢”

オーバーローンだった場合、

主な選択肢は、下記2つです。

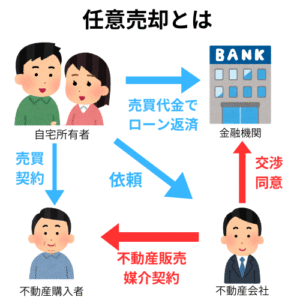

- 任意売却で売る

競売にかけられる前に、債権者の同意を得て、通常の不動産物件として市場で売却する方法のこと

→ 競売より高く売れる/生活再建資金を確保できる

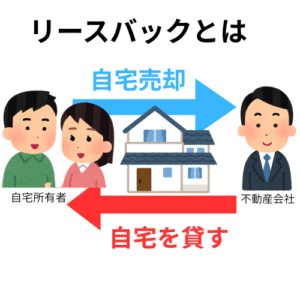

- リースバック(住み続ける)

自宅の新たなオーナー(買主)と交渉することで、自宅売却後も家賃を支払いながら同じ住宅に住み続けることができるサービス

→ 家を失わずに資金を作れる

金融機関としても、できる限り多くの債権を回収したいので、上記2つを許可してくれるケースは多いです。

メリットデメリットは?

よく利用される2つのサービスですが、それぞれ良いことばかりではないので、ぜひチェックしてください。

| 良い点 | 悪い点 | |

| 任意売却 | ・市場価格に近い価格で売却できる ・引越し時期の相談可能 ・周りの人にバレない | ・ブラックリストに登録 ・売却価格を決められない ・販売期間を先延ばしできない |

| リース バック | ・住み続けられる ・税金や修繕費の負担なし ・引越し不要 ・自宅を現金化 | ・売却価格が市場価格より安くなる傾向 ・家賃が発生する ・いつまでも住み続けられる保証はない |

今後どちらを選択するにせよ、

あなたは、その道のプロである専門業者とやり取りする必要があります。

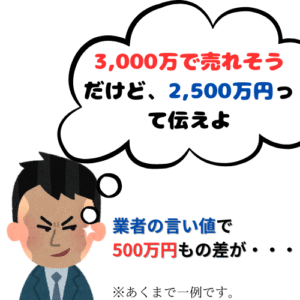

その中には少なからず、「競売が迫っている所有者の弱い立場につけこむ」悪徳業者もいることに注意しなければなりません。

悪徳業者に騙されない方法相談前にやっておくべき事とは

よくあるケースとして、

何の準備もせずに、いきなり任意売却業者やリースバック業者に相談に行ってしまう人が多いです。

実は、一部の悪徳業者には、「安く買い叩いて➡︎高値で再販売」して儲けようとする転売ヤーもいます。

また、1社だけに任せると、「自分の客にだけ売る」可能性があり、競争原理が働かず、結果的に安値で売却されてしまうケースも・・・

つまり、正確な価値を知らずに、焦って相談してしまい、相手の言いなりになってしまい、損をしたまま家を手放すことになりかねません。

だからこそ、自分で自宅の価値を知っておく必要があります。

「自宅の価値を知る」注意点

最近では、ネットのAI査定などありますが、根拠や信頼性が乏しく、自分を守る武器としては不十分です。

しっかりプロの不動産会社から価値を教えてもらってください。

おすすめは、三井のリハウスのような全国展開の大手不動産会社で、強引な営業もありません。

住宅ローン返済に不安を感じている時期は、精神的な負担が大きく、複数業者との対応は大変です

ローン事情など複雑な背景にも理解があり、あなたの状況に合わせて「売らなくてもいい選択肢」まで提案して可能性もあります。

信頼のブランドだからこそ、今必要な安心と信頼の材料を提供してくれます。

・業界トップの39年連続全国1位※1

・財閥系グループの子会社が運営

・累計取扱件数100万件以上

・全国277店舗

・年間相談件数31万組以上

・顧客満足度97%

・3ヶ月以内売却成約率75%

※1 三井不動産リアルティグループは’86年度~’24年度の39年連続全国売買仲介取扱件数No.1です。

査定額に納得いかなければ、当然売る必要はありません。誰もが知っている大手だからこそ、無理な営業もないので安心して利用できます。

\正式査定を受ける(60秒)/

【追伸】:もう動くタイミングかもしれません。

「もうどうにもならない」と思い込んでしまう方が本当に多いです。

行動するタイミングが早いほど、

「競売」ではなく「自分で選べる売却方法」を取れる可能性が高まります。

今あなたがやるべきことは「決断すること」ではなく、“正しい判断材料を手に入れること”だけです。

あなたの状況を正確に把握するため、

遷移先では「住所・氏名・電話番号(緊急連絡用)・メールアドレス」の入力が必要になります。

これは、あなたの家の価値を正しく算出し、

専門家への相談時にも使える“正式な査定額”を受け取るためのものです。

少しでも「このままじゃまずいかも」と感じているなら、

それはもう、動くタイミングです。

行動した人から、再スタートが始まっています。

\試したからといって家を売る必要なし/